등록 : 2017.03.30 16:55

수정 : 2017.03.30 21:50

Weconomy | 이종우의 흐름읽기

|

|

IBK투자증권 리서치센터장

|

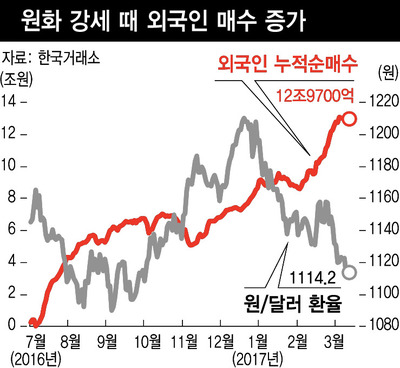

환율이 주목받고 있다. 이유는 간단하다. 원-달러 환율이 절상됐지만, 미국이 우리를 환율조작국으로 지정할 경우 추가 절상이 가능하기 때문이다. 원화 강세가 기업 실적에 즉각 영향을 미치지는 않겠지만 수급을 통해 주가를 변화시킬 수 있다. 달러로 환산한 종합주가지수가 연초 이후 15.6% 상승했다. 외국인이 짧은 시간에 높은 수익을 올렸기 때문에 매도에 나설 가능성이 있다. 실제로 외국인 매도가 이루어질지, 이루어진다면 금액이 얼마나 될지 여부는 환율에 의해 결정될 것이다.

지난 2년 사이 원-달러 환율이 1100원 밑으로 내려간 적이 없다. 1100원과 1200원 사이에서 옆걸음질을 하고 있는데 약세 요인과 강세 요인이 균형을 이뤘기 때문이다. 지난해 우리나라의 무역수지 흑자액이 900억달러를 넘었다. 이렇게 대규모 흑자가 발생하는 나라의 통화가 약세가 되는 건 한계가 있다. 3월 미국 금리 인상을 계기로 우리나라와 미국의 시장금리차(10년만기 국채 기준)가 0.25%포인트로 벌어졌다. 지난해 말만 해도 0.1%포인트를 넘지 않았는데 짧은 시간에 차이가 더 벌어진 것이다. 두 나라의 환율을 결정하는 요인을 조사해 보면 금리차의 역할이 가장 크다. 그 다음이 성장률인데 둘 다 우리가 미국에 비해 나을 게 없다. 원화 약세 요인이다.

이 균형이 깨질 것인가는 미국의 정책에 의해 결정된다. 지난해 10월에 발표된 보고서에 따르면 우리는 3가지 환율조작국 지정 요건중 2개를 충족시키고 있다. 중국은 1개 항목에 해당하는 데 그쳐 우리가 중국에 비해 환율조작국으로 지정될 가능성이 높다.

1988년에 한국이 환율조작국으로 지정된 적이 있다. 지정을 전후해 원-달러 환율이 5% 이상 절상됐고, 두 자릿수 증가율을 기록하던 수출이 감소 전환하는 등 생산과 성장 모두가 하락했다. 이번에 환율조작국으로 지정될 경우 1988년보다 경제적 타격이 더 클 것으로 전망된다. 8%에 달하는 원화 절상에 이어 추가적인 절상이 이루어질 가능성이 크기 때문이다. 환율조작국 지정 요건이 과거보다 명확해져 경상수지와 대미 무역수지가 크게 변하지 않는 한 오랜 시간 조작국에서 벗어나기 힘든 점도 부담이 된다.

종합주가지수를 2180까지 끌어올린 힘은 여러가지다. 선진국 주가가 사상 최고치를 경신했는가 하면, 기업 실적도 역할을 했다. 외국인 매수도 힘을 보탰는데, 3월에만 3조4800억원의 순매수를 기록해 주가 상승의 직접적 계기가 됐다. 최근 시장은 주가에 비해 거래 규모가 작기 때문에 외국인 매수가 중요하다. 이들의 매매 패턴에 따라 주가가 빠르게 변할 수 있기 때문이다. 환율이 예상 범위를 벗어날 때 외국인 매매가 급격하게 변할 텐데, 원-달러 환율 1100원 수준이 그 경계선인 것 같다.

이종우 IBK투자증권 리서치센터장

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy/home01.html/◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기