등록 : 2019.12.31 18:38

수정 : 2020.01.01 10:26

|

|

그래픽_김승미

|

Weconomy | 궁금증톡

같은집·같은금액 전세대출 연장 가능

고가주택·다주택·구매시기 따져봐야

12·16 대책 경과규정은 아직 미확정

“노부모 봉양·질병치료 등 예외는 허용”

|

|

|

그래픽_김승미

|

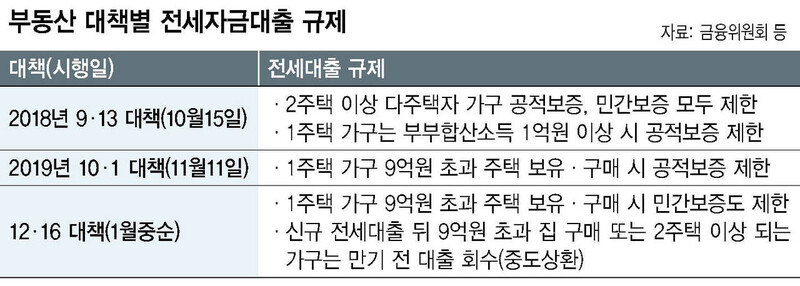

9·13, 10·1, 12·16…. 주택시장 안정화를 겨냥한 크고 작은 부동산 대책이 계속 이어졌다. 이 과정에서 전세자금대출 규제도 만만찮게 깐깐해졌다. ‘갭투자’ 우려 탓이다. 하지만 전세대출은 개인 사정에 따른 실거주 수요와 특히 연관이 깊은 탓에 시중의 혼란이 가중되고 있다. 앞서 대책들은 전세대출에서 가구당 주택 수와 부부합산 소득, 주택가격 등을 규제의 기준으로 삼았다. 특히 12·16 대책에선 ‘대출 이용 중 자금 회수’라는 특단의 규제도 추가됐다. 내 전세대출은 다음번 계약 때 연장이 될까? 안 될까? 이를 중심으로 궁금증을 풀어봤다.

은행권 전세대출은 거의 전부가 주택금융공사와 주택도시보증공사(HUG)가 제공하는 공적보증이나 에스지아이(SGI)서울보증보험이 제공하는 민간보증을 끼고 나오는 상품이다. 이런 이유로 보증기관 내규 정비를 거치느라 2018년 9·13 대책은 같은해 10월15일부터, 2019년 10·1 대책은 같은해 11월11일부터 시행됐다. 가장 최근 발표된 12·16 대책의 추가 전세대출 규제는 1월 중순 이후 시행될 예정이다.

|

|

서울 아파트 단지 모습. 청와대 사진기자단

|

|

|

※ 이미지를 누르면 크게 볼 수 있습니다.

|

많은 이들이 전세대출을 이미 이용하고 있는 상황에서 규제가 계속 추가됐기 때문에 이런 시행일 이전에 전세대출을 쓰고 있는 사람들에 대해선 ‘신뢰보호 원칙’에 따라 경과 규정들이 적용된다.

그래서 많은 이들이 궁금해하는 것이 경과 규정에 따른 전세대출의 연장 여부다. 흔히 같은 아파트 같은 동·호수에서 2년 전세계약이 끝난 뒤 집주인과 재계약을 하면 전세를 연장했다고 생각하지만, 전세 시세에 따라 보증금 금액변경이 이뤄지는 경우가 많다. 만약 보증금 금액변경으로 전세대출 계약을 새로 해야 하는 상황이라면, 이는 연장 계약이 아니다. 또 같은 보증금 수준에서 같은 단지 아파트의 동·호수만 바꿔 이사해야 하는 상황이라도 신규 대출계약인 것은 마찬가지다. 이런 신규 계약들은 앞서 규제 시행일에 따라 깐깐해진 전세대출 규제를 적용받게 된다.

9·13 대책에선 2주택 이상 다주택 가구에 대해선 공적·민간 전세보증 모두를 차단했는데, 이전에 전세대출을 쓰고 있던 다주택자들에 대해선 조건부로 딱 1차례에 한해 전세보증을 연장해준다. 다음 2년 뒤 보증 만기가 돌아오기 전에 1주택만 남기고 초과분 주택을 팔아버리는 조건에서만 연장해주는 것이다. 그 이후로도 다주택자로 남아 있을 계획이라면 전세대출을 더는 쓰지 말라는 얘기다. 10·1 대책은 1주택 가구라도 시가 9억원 초과 주택 보유자에 대해서 추가로 공적보증을 제한했다. 다만 기존에 고가주택 보유자로 10·1 대책 시행일(11월11일) 이전에 전세대출을 쓰고 있는 1주택 가구는 금액변경 등이 없다면 연장이 허용된다. 또 무주택자로 역시 시행일 이전에 전세대출을 쓰고 있다가 11월11일 이후에 구매한 주택이 보증연장 시점에 9억원을 초과할 경우엔 딱 1차례만 보증을 연장해준다. 12·16 대책은 아직 경과규정이 확정되지 않은 상태다. 금융위원회 관계자는 “1월 중 규정 정비가 끝나는 대로 좀 더 자세한 내용을 정리해서 국민에게 제공할 수 있을 것”이라며 “노부모 봉양과 질병 치료 등 예외사유는 심사를 거쳐서 인정된다”고 말했다.

정세라 기자

seraj@hani.co.kr광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기